Marché immobilier 2020 : baisse de l’activité et des transactions…

Entre mars et mai, le nombre de transactions immobilières a chuté de 80 % pendant le confinement. Ce chiffre résume à lui seul la vulnérabilité du marché immobilier.

… mais maintien des prix

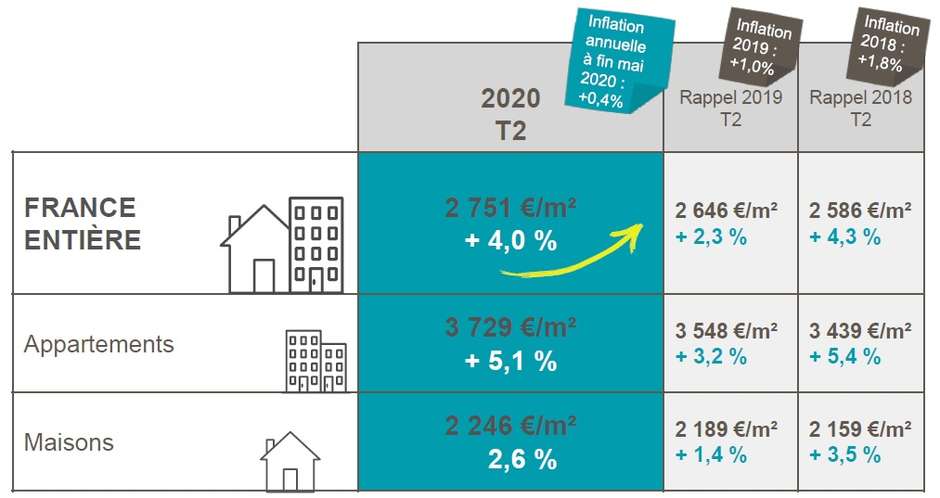

Le début d’année 2020 annonçait pourtant un marché immobilier particulièrement dynamique, entre des transactions au plus haut, des prix élevés et des taux d’intérêt bas. De fait, depuis le début de l’année jusqu’au confinement, à la mi-mars, la hausse des prix du mètre carré aura encore battu un record, avec un bond de 4 % sur un an, à 2 751 euros le mètre carré, contre 2,3% l’an dernier à la même époque, à 2 646 euros.

L’intérêt des Français pour l’immobilier ne faiblit pas, mais…

Après avoir été brisée, la dynamique du marché immobilier peut-elle repartir ? Quantitativement, les professionnels tablent surtout sur une stabilisation des prix. Qualitativement, ils s’appuient sur un signal réconfortant : l’intérêt des Français pour l’immobilier reste intact.

Mais, si l’indice de confiance des ménages a fortement chuté passant de 115 en mai dernier à 93 en mai 2020, puis 97 en juin 2020 il reste toutefois supérieur au niveau de 82, observé en 2008, au moment de la grande crise financière.

Dans le détail, 47 % des sondés déclarent la conjoncture plutôt favorable à l’achat d’un bien, mais ils ne sont que 29 % à penser que c’est le bon moment pour vendre. L’attentisme prévaut par conséquent. Ce n’est certes pas le meilleur état d’esprit pour assurer une fluidité des transactions.

…ils se montrent beaucoup plus prudents.

Certes l’intérêt des ménages reste manifeste : 62 % trouvent pertinent de vouloir devenir propriétaire pour la première fois (contre 77 % en 2019 et 2018), 50 % pour investir dans de l’immobilier locatif et 46% pour acheter une résidence secondaire.

Autre chiffre éloquent : quatre répondants sur dix qui avaient un projet d’acquisition avant la crise déclarent y avoir renoncé.

De plus, le confinement a clairement provoqué chez certains des réflexions existentielles : chez 18 % des personnes interrogées, il a inspiré des envies de changement de domicile. Quand les sondés habitent en région parisienne, la proportion passe à 27%.

Dans la même logique, plus de 40 % des répondants s’imagineraient vivre ailleurs si la pratique du télétravail le leur permettait. La proportion passe à 51 % quand les sondés ont entre 25 et 34 ans. Elle bondit également à 55 % quand les répondants résident en région parisienne. Toutefois, du projet à la concrétisation, le pas demeure à franchir.

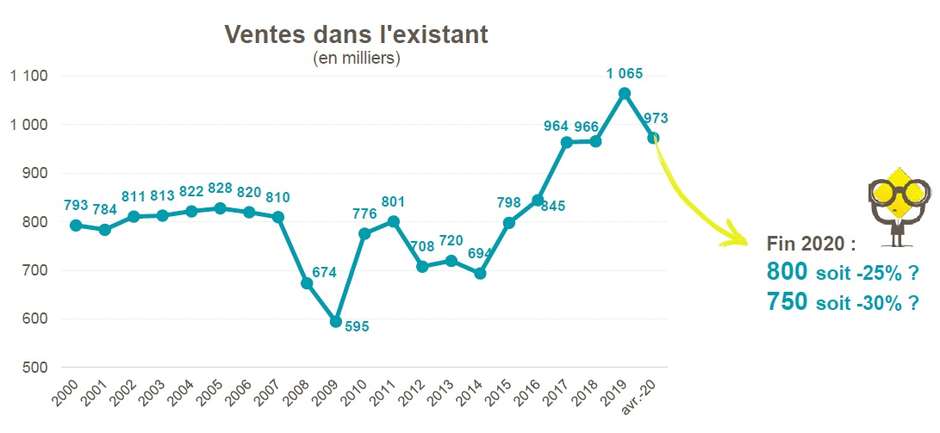

Volume des ventes en baisse, prix stabilisés

À la fin du mois d’avril 2020, le nombre total de ventes recensées sur douze mois s’est établi à 973 000 soit une baisse de 8,6 % par rapport à décembre 2019. En valeur, le prix du mètre carré avait battu avant le confinement un nouveau record : + 4 % en moyenne nationale à 2 751 €. En réalité, pour les appartements, la progression était encore plus spectaculaire : + 5,1 %, à 3 729 €, contre 2,6 % pour les maisons, à 2 246 €.

N’oublions pas que la crise sanitaire est venue s’ajouter à un cycle de mouvements sociaux, de grèves et de canicules. Cette accumulation de facteurs d’irritation peut-elle remettre en cause le dynamisme relatif des grandes villes ? En tout cas, un phénomène nouveau émerge au sein du marché immobilier, qui mérite d’être surveillé.

Les conditions pour devenir propriétaire se durcissent

Il n’est pas dit cependant que tous les ménages pourront concrétiser leurs projets d’acquisition ou d’accession à la propriété. La configuration du marché du crédit a changé. Non pas que les taux aient remonté, – au contraire, ils ont même toutes les chances de rester stables jusqu’à la fin de l’année -, mais ce sont les établissements prêteurs qui ont relevé leurs critères d’obtention. De ce fait, les accords de crédits sont moins nombreux et les dossiers plus longs à être finalisés.

Dans ces conditions, la reprise, s’il doit y en avoir une, n’effacera pas le trou d’air des huit semaines de confinement. Ceci est d’autant plus dommageable que dans le cadre de la relance indispensable à notre pays, le bon financement des ménages est déterminant.